MUP Week23 資産運用スキル

皆さん、こんにちは!今回は資産運用についてです。

何故、私達は銀行に預貯金をするのでしょうか?

銀行預金者は全員投資家です。何故なら銀行自体が投資を行っているため、間接的に私たちが投資をしている事と同じ意味になります。

私たちが銀行へ預金を行い、そのお金を銀行が国債や融資といった投資に回し、そこで得た配当を預金者に利息という形で返済します。

- 昔は金利が12%

- 現在は0.001%

つまり、本来昔の意味で銀行へ預金することでお金が増えたため、祖父母や親世代から銀行へ預金しろと言われてきたわけです。

では何故、直接投資せずに預金をする事での間接投資なのか?

それは銀行に何かしらのメリットがあるからです

ここでは一種の洗脳があります。これを一つ一つメリットを見ていきましょう。

1.金利がついて必ず増える

投資は必ず増えるわけではないが銀行では金利が付くことで増える。

では皆さんが払った窓口手数料と金利で増えたお金、どちらが額は大きいですか?

つまり、銀行に預金してももう増えません。

2.元本保証がされる

投資だと失ったお金は元本保証されない。

銀行でもされません。銀行が潰れた場合、1000万円までしか元本保証はされないことになっています。

銀行がつぶれないと思っている貴方、○ずほ銀行を見てみてください。希望退職者を募り、現在では週休二日制から週休三日制へと体制を変えようとしています。

また、地銀も利用者の割合が年々少なく、合併を繰り返しています。この状況でまだ銀行はつぶれないと言い切れますか?

3.自由に引き出し出来る

投資ではほしい時にお金は引き出せないけど銀行では出来る。

本当にそうでしょうか?世界でもアルゼンチンなどで金融機関、政府の預金で封鎖は実際に起きています。タンス預金が増加しているのも銀行に対して不信感を持っているのもありますし、潰れそうな状況になったとき、必ず人々は銀行へ全額下ろしに来ます。そうなった時、本当に金融機関は封鎖されないのでしょうか?

4.安全に保管ができる

銀行に預金する事でお金は安全に保管できる。

アメリカのトランプ大統領のツイート一つで株価が変わりインフレに陥り易い状況で、1万円は本当に1万円の価値なのでしょうか?インフレが起きた時、100円のパンは1万円かもしれません。

つまり、預金することで安全にはならないのです。

| 種 | 投資 | 預金 |

|---|---|---|

| リスク | あり | あり |

| リターン | あり | なし |

投資が大事だと分かった皆さん、ではどう投資を行えばいいの?と思っていると思います。

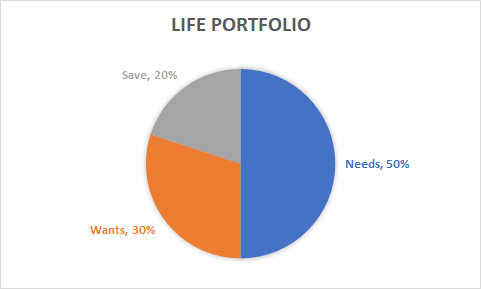

ここで重要なのはポートフォリオを作ることです。

ここでいうNeedsとは家賃や交通費、ネット、飲食代、電気代、水道光熱費、子ども、ガス代といった必要不可欠のものです。

Wantsとは映画や彼女、夕食といった趣味やエンターテインメント系への消費です。

20%は投資に使うお金です。

次の表をご覧ください。

| 給料 | 税金 | 手取り | 出費 | 貯金 |

|---|---|---|---|---|

| 30万円 | 6万円 | 24万円 | 19万円 | 5万円 |

一方でサラリーマン+副業(業務委託) ※出費には業務に関する実経費のみが前提

| 給料 | 出費 | 利益 | 税金 | 貯金 |

|---|---|---|---|---|

| 30万円 | 19万円 | 11万円 | 1万円 | 10万円 |

では何にどの様に投資するべきでしょうか?

これらには順序を踏んで投資を行う必要があります。

- 自己投資:

- 人脈投資:

- 事業投資:

- 経済投資:

- 寄付投資:

1~3は自分の稼ぐ力を強くする投資です。つまり、不労所得ではない投資です。

4では株式や社債、不動産、保険、FXなどです。

5はスポンサーやチャリティーといった金銭以外の目的、つまりはブランディングやマーケティングを目的としている投資です。

以上です。次回は投資の一つ一つを見ていきたいと思います。

ご精読ありがとうございました。次回はWeek24です。